История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

История ССВ

Первая система страхования вкладов появилась более 190 лет назад в США. Несколько банков создали страховой фонд, чтобы компенсировать убытки друг друга при необходимости. Эта схема просуществовала несколько десятилетий. К настоящему времени системы страхования вкладов созданы уже в 147 странах, в 26 идет их формирование. Самым молодым системам страхования вкладов меньше года. Они появились в ЮАР и Эфиопии в 2023 году.

Первый в истории российский банк обанкротился в 1875 году. Этот факт запечатлен на картине В.Е. Маковского «Крах банка». Механизма страхования вкладов тогда не существовало. Но около двух тысяч вкладчиков все-таки смогли вернуть до 75% своих вложений в ходе ликвидационных процедур, а также за счет средств госказны.

Первые системы страхования вкладов формировались как лекарство от паники вкладчиков. Но с годами эффективность систем стала настолько очевидной, что ряд государств создали их в профилактических целях, не дожидаясь кризиса.

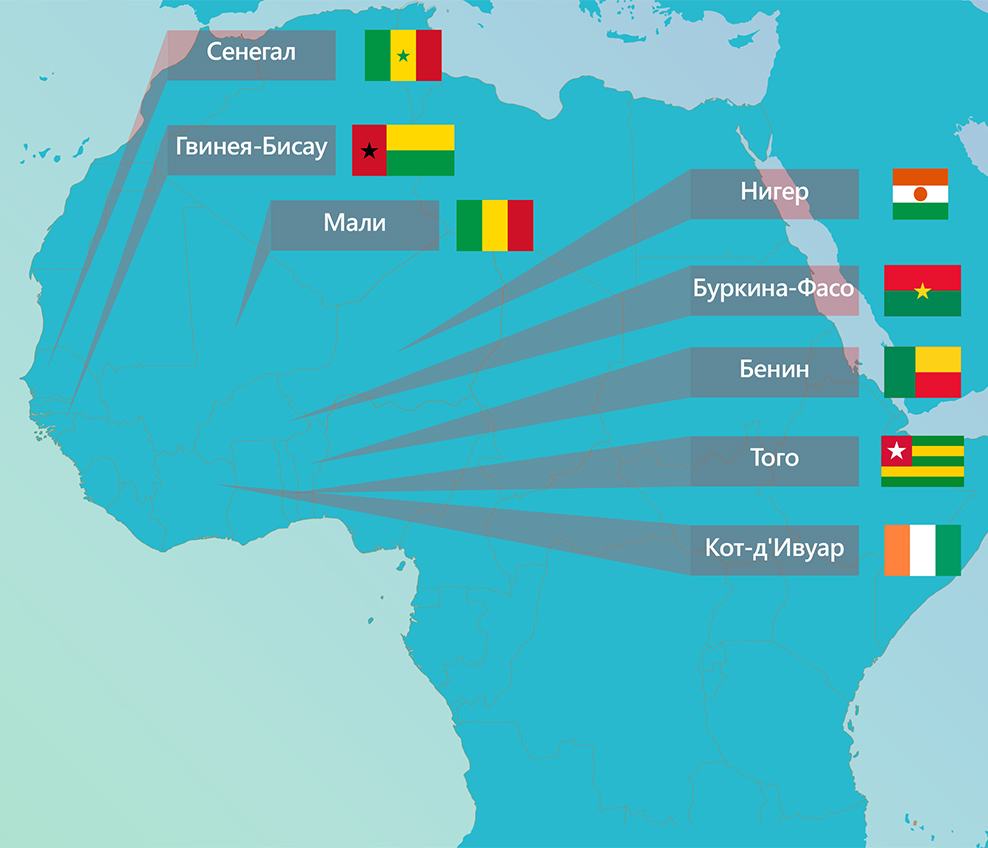

Цель всех систем страхования вкладов едина — защита интересов вкладчиков. Отличаются системы составом участников, полномочиями и перечнем того, что и на сколько застраховано. Например, в Германии существуют сразу девять систем страхования вкладов. В Канаде и того больше — 10. Несколько африканских стран создали одну систему на восьмерых. Ее участники: Бенин, Буркина-Фасо, Гвинея-Бисау, Кот-д'Ивуар, Мали, Нигер, Сенегал и Того.

С 1991 по 1999 годы в России лицензии лишились более 1500 банков. Люди безвозвратно теряли свои накопления. Это снижало доверие граждан к банковской системе и ослабляло ее.

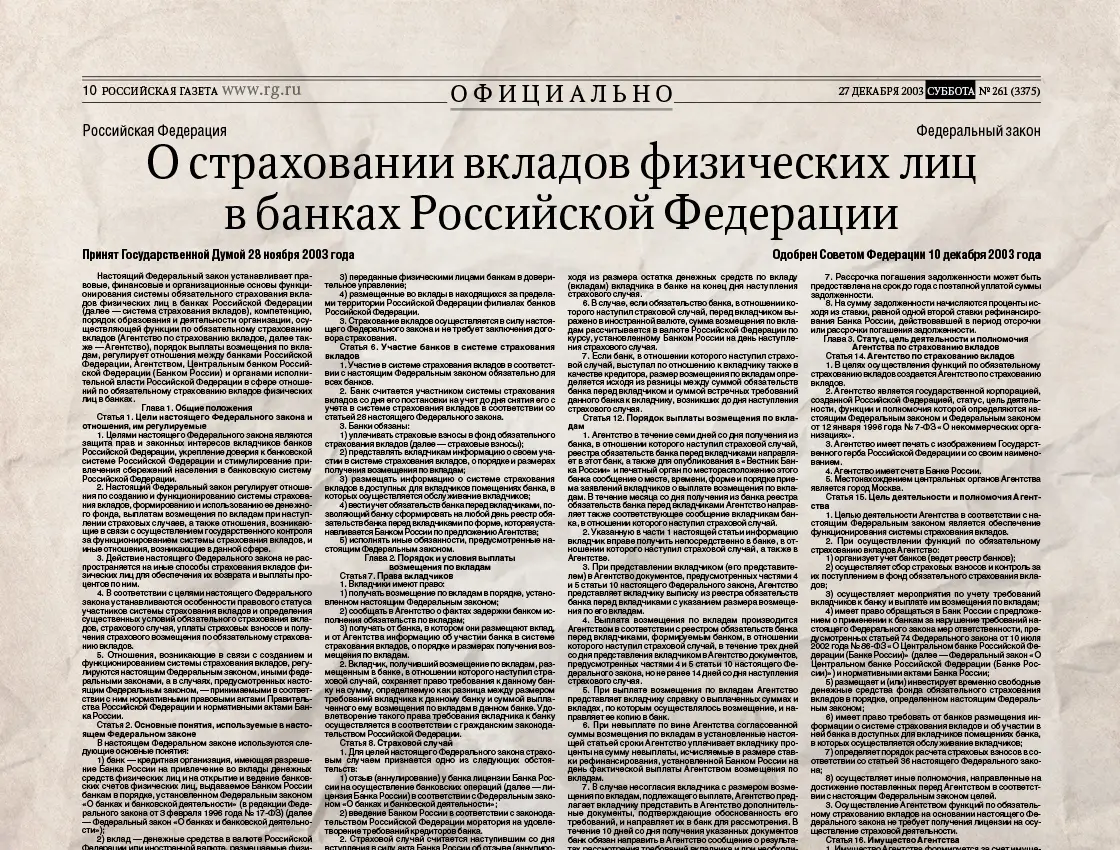

23 декабря 2003 года был принят Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации». С этого момента начинает свою историю система страхования вкладов. Позднее — из-за расширения периметра ССВ — закон стал называться «О страховании вкладов в банках Российской Федерации». За 20 лет в него было внесено более 50 поправок.

На начало 2004 года на банковских счетах граждан находилось более 1 трлн рублей. Запуск системы страхования вкладов значительно повысил уровень доверия граждан к банкам и способствовал притоку средств во вклады. Уже к концу 2004 года объем сбережений на счетах физлиц вырос на 30% по сравнению с началом того же года.

Первые банки стали участниками российской системы страхования вкладов в сентябре 2004 года. Всего на тот момент в России действовало 1 329 кредитных организаций. К концу 2004 года в систему вошло более трети из них — 381 банк.

В 2004 году лимит страхового возмещения составлял 100 тыс. рублей. Средний размер вклада составлял 13,6 тыс. рублей, что соответствовало двум средним ежемесячным зарплатам по стране на тот период. С тех пор лимит вырос в 14 раз — до 1,4 млн рублей.

С 2002 по 2004 годы абсолютный прирост рынка вкладов в среднем составлял 430 млрд рублей в год. В первые три года после запуска системы страхования вкладов — в 2005 – 2007 годах — этот показатель увеличился больше чем вдвое: до 1,05 трлн рублей в год. Это наглядная иллюстрация роста доверия населения к банкам.

Первое страховое возмещение получила семья Бодуновых. Это произошло в 2005 году в рамках страхового случая с Международным банком экономического развития. Вкладчикам банка было выплачено 3,5 млн рублей страхового возмещения. Сумма небольшая, но первый страховой случай показал, что механизм защиты вкладов реально работает.

Пенсионеру Александру Бодунову, у которого был в банке вклад, АСВ выплатило максимальную на тот момент сумму возмещения — 100 тыс. рублей. По его словам, он «был приятно удивлен тем, как четко сработала новая система страхования вкладов».

Пенсионеру Александру Бодунову, у которого был в банке вклад, АСВ выплатило максимальную на тот момент сумму возмещения — 100 тыс. рублей. По его словам, он «был приятно удивлен тем, как четко сработала новая система страхования вкладов».

Самая труднодоступная точка на карте России, где АСВ выплачивало страховое возмещение вкладчикам — поселки Палана и Тиличики, расположенные на побережье залива Берингова моря на Камчатке. Случилось это весной 2008 года, когда обанкротился банк, зарегистрированный в Камчатском крае.

Для более удобной и быстрой коммуникации с вкладчиками АСВ создало горячую линию. За последние 10 лет ее операторы ответили более чем на 7 млн вопросов. Линия круглосуточная и действует на территории всей страны. Среднее время ожидания ответа оператора — 7,5 секунды.

В 2015 году впервые был введен повышенный лимит страхового возмещения в размере 10 млн рублей для счетов эскроу, открытых для купли-продажи недвижимости. Это специальные банковские счета, предназначенные для безопасного расчета между покупателем и продавцом. Покупатель вносит денежные средства на такой счет, и они замораживаются до момента, пока он не получит объект недвижимости в собственность.

В 2019 году государством были поставлены задачи по расширению мер поддержки малого бизнеса. Одной из них стало распространение защиты системы страхования вкладов на счета малых предприятий. Российская система страхования вкладов — единственная на территории Евразийского экономического союза, в чей периметр страхования входят юрлица.

В 2019 году была создана Экспертная группа по вопросам гармонизации законодательства в сфере страхования вкладов в странах Евразийского экономического союза (ЕАЭС). Ее цель — подготовка предложений по гармонизации национального законодательства государств-членов ЕАЭС, анализ лучшей международной практики в сфере страхования вкладов, информационный обмен и т.д. Уже состоялось более 60 рабочих встреч.

С 2020 года система страхования вкладов распространена на счета отдельных категорий некоммерческих организаций (НКО), таких как религиозные организации, благотворительные фонды и товарищества собственников недвижимости.

В ходе ликвидации финансовых организаций АСВ выставляет на торги их активы. Чаще всего это недвижимость и автомобили, но иногда в качестве лотов выступает нестандартное имущество. Несколько лет назад АСВ продавало более 30 тыс. пар обуви. В списке среди прочего фигурировали 13 тыс. валенок, несколько тысяч садовых галош и более 500 рыбацких сапог. Агентство продавало «хрустальный» рояль и хижину, стилизованную под пещеру древнего человека. Средства от продажи активов направляются на расчеты с кредиторами ликвидируемых финансовых организаций.

В 2020 году АСВ выставило на торги коллекционную монету — серебряный рубль Санкт-Петербургского монетного двора 1796 года с изображением императора Павла I. Штемпель на ней создан одним из лучших медальеров того времени Карлом Леберехтом. Одна из самых редких и дорогих монет в мире досталась банку от должника.

Оператор ССВ — Агентство по страхованию вкладов (АСВ). Оно было создано в январе 2004 года. С тех пор функционал Агентства был существенно расширен. Сейчас, помимо страхования вкладов, он включает: ликвидацию банков, страховых компаний, негосударственных пенсионных фондов, финансовое оздоровление банков, гарантирование обязательных и добровольных пенсионных накоплений граждан и средств по программе долгосрочных сбережений, исполнение роли временной администрации в несостоятельных финансовых организациях.